Рефинансирование сегодня является одним из популярных банковских продуктов. Процентные ставки постепенно снижаются. Разница между годовой переплатой ссуды 4-5-летней давности и нынешним займом может достигать 5% и более. Особенно выгода заметна на крупных суммах кредита. Самые большие ссуды традиционно наблюдаются в сфере ипотечного кредитования. Отсюда можно сделать вывод, что рефинансирование ипотеки в Сбербанке, как в одном из крупнейших банков страны – разумное решение.

А теперь поводов обратиться в данную компанию стало ещё больше. Ведь кредитор расширил максимальный кредитный лимит на рефинансирование кредитов с 9,5 миллионов до 30 миллионов рублей. Естественно, без оговорок не обошлось. О том, какие условия ждут потенциальных клиентов, далее в материале.

Рефинансирование ипотеки в Сбербанке: доступно до 27,5 млн

Авторы доработанной программы слегка приукрасили, говоря о30 миллионах рублей для рефинансирования. На самом деле, предельная сумма сейчас составляет 27,5 миллионов рублей. Этот лимит банк готов выделить клиенту, подписавшему договор, для погашения ипотечного кредита в любом другом банке.

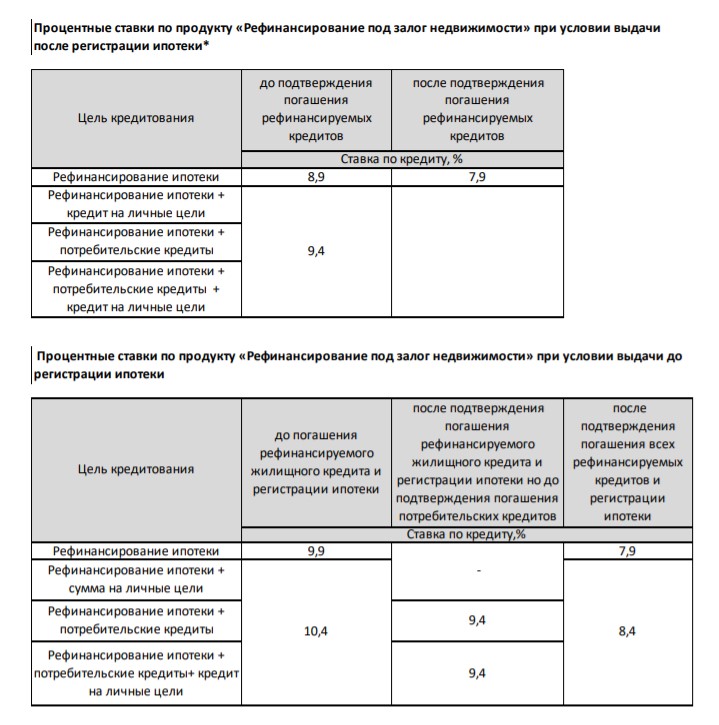

Минимальная процентная ставка составляет 7,9%, а длительность договора кредитования – 30 лет. При этом проценты могут изменяться, и итоговая сумма зависит не только от статуса платёжеспособности клиента. В частности, с момента оформления ссуды в Сбербанке и вплоть до подтверждения погашения ипотеки в другом банке пользователь будет платить 10,4% годовых. После того, как погашение будет подтверждено, ставка снижается до 7,9%, если оформлено исключительно рефинансирование.

Последняя ремарка имеет важное значение, так как компания предлагает и другие услуги, совмещённые с перекредитованием ипотечного займа.

Рефинансирование ипотечного кредита в Сбере: куда делись 2,5 миллиона рублей?

Говоря о 30 миллионах доступного лимита, авторы проекта не обманывали, а лишь умолчали о некоторых деталях. Данная сумма действительно может быть оформлена в рамках ипотечного рефинансирования, но с некоторыми оговорками:

1,5 миллиона на погашение других кредитных обязательств

Если помимо ипотеки у заёмщика накопились иные долги, вписывающиеся в рамки 1,5 миллионов рублей, их можно также приписать к новому кредитному договору. Займ распространяется на:

- потребительский кредит;

- автокредит;

- кредитные карты.

Таким образом, рефинансирование ипотеки в Сбербанке теперь можно на достаточно выгодных условиях совмещать с перекредитованием любой другой ссуды.

1 миллион дополнительных кредитных средств

Ещё 1 миллион рублей Сбербанк готов выдать в качестве нового займа на любые нужды. Это будет потребительский займ, при котором не нужно приводить поручителей, оставлять залог или как-то дополнительно подтверждать свою платёжеспособность.

ВАЖНО: Использование дополнительных средств на рефинансирование действующих кредитов или оформление нового потребительского займа автоматически поднимает ставку до 9,4%

\

Дополнительные положительные стороны рефинансирования ипотечного кредита в Сбербанке

Перекредитование сегодня предлагает большое количество кредитных компаний. Это не уникальный продукт. Сказать, что у Сбербанка минимальные процентные ставки, тоже нельзя. Возможность дополнительно закрыть потребительскую ссуду или взять ещё денег в долг – уже более интересная перспектива, но и она не способна склонить чашу весов в сторону данной компании при анализе прагматичными пользователями. Чем ещё может привлечь Сбербанк?

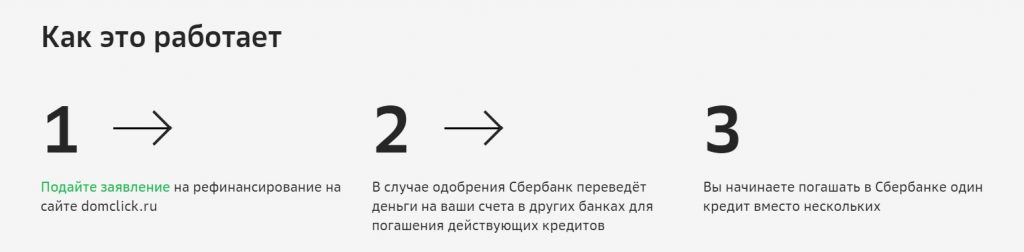

Компания максимальна упростила процедуру рефинансирования, благодаря чему теперь оформить данный процесс можно в самые сжатые сроки. Традиционно процедура заключается в последовательном прохождении нескольких этапов:

- оформление заявки и получение предварительного ответа;

- предоставление пакета документов для анализа, включая выписку с остатком задолженности по текущему ипотечному договору;

- переоформление залога, коим является кредитная недвижимость с обязательным проведением повторной оценки имущества;

- подписание нового кредитного договора в офисе кредитора.

Однако Сбербанк решил пойти более простым путём. Для оформления рефинансирования ипотеки в нём достаточно оставить заявку на сайте domclick.ru. Данный сервис разработан компанией для упрощения процедуры покупки, аренды и приобретения недвижимости в ипотеку с минимальными затратами времени.

Важная информация касательно вашей недвижимости будет взята оттуда. Останется лишь дождаться решения банка. И если оно положительное, ответственный сотрудник назначит встречу в офисе в удобное для вас время для подписания договора. С момента, как вы поставите подпись, в течение непродолжительного времени деньги поступят на счёт, и теперь их можно потратить на погашение старой задолженности.

В договоре в обязательном порядке указывается новый график погашения. Если дополнительно был оформлен потребительский кредит, либо заказано рефинансирование такового в другом банке, это отразится на процентной ставки и тоже будет указано в соглашении.

Погашение нового кредита осуществляется согласно стандартным правилам и способами, предусмотренными компанией. А именно:

- через фирменные терминалы и банкоматы Сбербанка;

- через терминалы и банкоматы других банков;

- посредством мобильного приложения и личного кабинета в интернет-банке;

- в кассах.

Возможно полное и частичное досрочное погашение без комиссий и других санкций. О намерении внести большую сумму, чем указано в договоре, следует сообщить сотрудникам компании заранее.

Стоит ли оформлять рефинансирование ипотеки в Сбербанке?

Любой ответ на данный вопрос будет субъективным. Целесообразность заключения нового договора зависит от множества факторов, включая текущую процентную ставку по действующей ипотеке, остаток задолженности, график погашения и другие аспекты.

Если вы сомневаетесь в принятии решения, хотите получить экспертное мнение или другие варианты рефинансирования, оставьте онлайн-заявку на нашем сайте. Это займёт всего несколько минут, после чего вы получите максимально развёрнутый пакет актуальных предложений от надёжных российских банков и сможете выбирать самый подходящий вариант. Также мы готовы провести подробную консультацию, опираясь на обстоятельства конкретно вашего случая.

И помните, речь идёт о больших суммах. Малейший просчёт может стоить дорого. Прежде чем принимать окончательное решение, тщательно взвесьте все «за» и «против», поговорите с профильными специалистами. Это обезопасит вас в дальнейшем.